Comparez les assurances et économisez jusqu'à 150€* !

Mutuelle

santé

à partir de17€

/mois17€

/mois

Assurance

auto

à partir de11€

/mois11€

/mois

Assurance

animaux

à partir de7€

/mois7€

/moisPlus de 65 assureurs et courtiers partenaires

Hyperassur est la référence pour toutes vos assurances !

+ de 800 offres

Tarifs en 5 min

Devis gratuits

Résultats indépendants

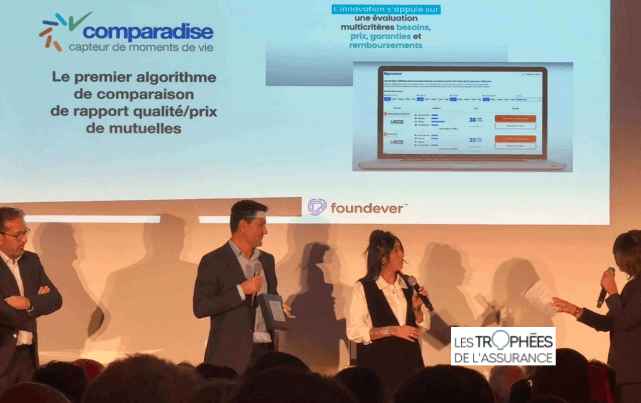

Notre comparateur de mutuelles médaillé d’or pour son classement des offres par rapport qualité/prix !

C’est une première sur le marché : la création d’un score “qualité/prix” a pour but d’aider les internautes à trouver la bonne mutuelle !

Comparez les assurances et trouvez un contrat adapté

Hyperassur est un pionnier de la comparaison d’assurance. Depuis plus de 15 ans, notre équipe met tout en œuvre pour vous accompagner dans vos recherches. Nous avons développé un comparateur mutuelle, assurance auto, assurance professionnelle, mutuelle animaux, assurance habitation, assurance emprunteur ou prêt immobilier. Nous sélectionnons des partenaires de confiance et analysons leur formule d’assurance pour rendre leurs contrats les plus clairs possibles et vous fournir un devis personnalisé.

Avec Hyperassur, vous pouvez comparer les cotisations et profitez de garanties adaptées à votre profil.

Avec un comparateur d’assurance, économisez sur vos contrats

Être bien protégé, c’est disposer d’un contrat avec des garanties solides et au meilleur prix. Chez Hyperassur, nous restituons les tarifs et les garanties de nos assureurs partenaires en temps réel. Vous obtenez ainsi votre devis en quelques minutes.

Qu’il s’agisse de votre santé, votre voiture, votre animal ou votre crédit immobilier, le comparateur d’assurance vous présente les formules les plus proches de votre besoin.

Les avantages :

- des économies possibles : en comparant, vous pouvez trouver une mutuelle moins chère que la vôtre ou ou une assurance de prêt immobilier à un prix plus avantageux ;

- une décision éclairée : vous accédez à un échantillon représentatif des offres du marché et pouvez choisir la plus intéressante ;

- une couverture efficace : choisissez un contrat d’assurance qui couvre vos besoins à un tarif avantageux.

88 % des utilisateurs satisfaits de nos services

8,2 /10 sur la base de 131 avis

8,2 /10 sur la base de 131 avis

Rapide et efficace bravo

Comparaison effectuée le 04/07/2023

Parfait.

Comparaison effectuée le 10/07/2023

Bonjour très professionnel

Comparaison effectuée le 04/07/2023

Efficace et très précis, pas de perte de temps, donc super.

Comparaison effectuée le 04/07/2023

Interlocutrice claire, précise et aimable

Comparaison effectuée le 04/07/2023

Compétences et à l’écoute des besoins

Comparaison effectuée le 04/07/2023

Un comparateur pour toutes vos assurances

Notre comparateur mutuelle santé permet aux utilisateurs de choisir les remboursements qu’ils souhaitent pour les différents postes de soins : mutuelle dentaire, remboursements optiques, hospitalisation, appareils auditifs…

En moins de 5 minutes, vous obtenez des devis gratuits et personnalisés avec des tarifs calculés selon votre âge, votre statut et le niveau de couverture demandé. Avec la nouvelle loi de résiliation infra-annuelle, vous pouvez mettre un terme à votre contrat de santé après 1 an, à tout moment.

Le comparateur assurance auto recommande aux automobilistes la formule d’assurance la plus adaptée à leur situation en fonction de leurs antécédents de conduite, du modèle du véhicule à assurer et de son ancienneté. Si votre assurance auto a plus d’un an, vous bénéficiez de la loi Hamon et pouvez résilier gratuitement votre contrat pour en choisir un nouveau.

Avec le comparateur assurance chien et chat, renseignez les informations liées à votre animal de compagnie et accédez immédiatement à des devis personnalisés et classés par prix. Vous pouvez choisir le niveau de protection qui vous convient le mieux : économique, intermédiaire ou premium.

Le comparateur assurance prêt immobilier facilite la délégation d’assurance : les emprunteurs peuvent ainsi économiser jusqu’à 15 000 € sur le coût total de leur crédit. Ils peuvent comparer les contrats d’assurance de prêt et choisir l’organisme auprès duquel ils souhaitent souscrire leur assurance emprunteur.

Enfin, notre comparateur assurance obsèques vous aide à trouver un contrat obsèques pour vos funérailles, adapté à vos besoins et votre budget. Vous pouvez comparer les offres de nos partenaires assureurs et choisir l’assurance qui couvre le capital demandé et les garanties souhaitées.

Pourquoi comparer les assurances ?

Vous êtes-vous déjà dit :

- mon assurance auto coûte trop cher ;

- ma mutuelle ne rembourse pas assez mes soins de santé ;

- je souhaite économiser sur mon crédit immobilier ;

- je ne sais pas si mon assurance est toujours aussi compétitive ;

- ma couverture santé n’est pas suffisante…

Si la réponse est oui, un comparateur d’assurance en ligne peut vous aider à faire le point sur vos contrats. En faisant une demande sur Hyperassur, vous interrogez simultanément plusieurs courtiers et assureurs spécialisés qui vous restituent leurs tarifs personnalisés, en fonction de votre besoin et profil, avec un devis en quelques minutes.

Vous pouvez également entrer en contact avec eux en un seul clic. Vous gagnez ainsi un temps précieux et vous disposez de toutes les informations afin de trouver la meilleure offre pour votre situation.

*économies calculées en juillet 2024, en comparant les tarifs proposés par 12 assureurs et courtiers non partenaires (MAAF, Matmut, Macif, Axa, Groupama, Maif, GMF, MMA, Allianz, Abeille Assurances, La Banque Postale, Generali) avec le prix le moins cher de notre comparateur, à profil et couverture équivalents.

Comparez les assurances

Soyez gagnants sur tous vos contrats.

Assurances

emprunteur

Comparer

Assurances

RC Pro

Comparer

Assurance

obsèques

Comparer

Assurance

habitation

Comparer

Assurance

scolaire

Comparer

Assurance voiture sans permis

Comparer

Assurance

moto

Comparer

Assurance

scooter

Comparer

Mutuelle

TNS

Comparer

Mutuelle

entreprise

Comparer

Assurance

MR Pro

Comparer

Assurance

RC décennale

Comparer

Assurance

dommages ouvrage

Comparer

Assurance

vie

ComparerQuestions fréquentes

Comment sont classées les offres d'assurances ?

Les offres d'assurance sont sélectionnées en fonction de votre profil et du niveau de garantie souhaité. Elles sont ensuite classées par prix croissant.

Vous pouvez, par la suite, modifier ce classement et filtrer les résultats obtenus en fonction de divers critères.

Pourquoi certains assureurs ne sont pas présents sur Hyperassur ?

Nous mettons un point d'honneur à vous proposer l'offre la plus représentative du marché.

Pour y parvenir et vous faire bénéficier d'un large panel, nos équipes négocient quotidiennement avec les plus grands assureurs. Néanmoins, certaines assurances ne souhaitent pas intégrer notre service de comparaison. C'est ce qui explique que vous ne trouvez pas tous les assureurs du marché sur notre site.

Malgré tout, vous restez gagnant !

En effet, nous souhaitons également vous faire découvrir des assureurs moins connus mais tout aussi performants. Des assurances avantageuses en termes de prix et de garanties.

Enfin, sachez que Hyperassur est totalement transparent et impartial : aucune compagnie d'assurances ou mutuelle ne peut obtenir plus de visibilité qu'un autre contre un quelconque système de rémunération.

Pourquoi demandons-nous certaines informations personnelles ?

Lorsque vous effectuez une comparaison, toutes les questions demandées dans nos formulaires sont nécessaires.

Votre âge, votre profession, votre zone géographique, le type de logement... Tous ces éléments peuvent avoir un impact sur le prix de votre assurance. Ces informations sont demandées par certains assureurs afin de calculer le tarif le plus juste possible.

Être précis dans vos réponses vous garantit de meilleurs résultats, en adéquation avec votre besoin et recherche.

Qui peut profiter de la comparaison d’assurance ?

Tout le monde ! Hyperassur vous aide à comparer les assurances et à trouver celle qui vous correspond. Certaines personnes comparent les contrats en cours d'année afin d'anticiper une échéance et vérifier que leur contrat est toujours le plus intéressant du marché pour eux. D'autres utilisent le comparateur pour assurer un nouveau bien ou la santé d'un nouvel animal de compagnie. D'autres encore se servent du simulateur pour résilier et changer de contrat.

Nos guides de l'assurance

- Quelle mutuelle choisir selon son profil ?

- Mutuelles pas chères et bien remboursées

- Comment résilier sa mutuelle santé ?

- Quand et comment changer son contrat de mutuelle santé ?

- Mutuelle dentaire : garanties, prix et comparatif

- Mutuelle optique : remboursement et prise en charge

- Tout savoir sur le changement d'assurance de prêt immobilier

- Résiliation d'assurance emprunteur, questionnaire de santé : la loi Lemoine

- Quelles sont les meilleures assurances emprunteur en 2025 ?

- Formule assurance auto : quelles sont les différentes couvertures ?

- Nos solutions d'assurance auto pas chère

- Tout savoir sur la résiliation de votre assurance auto

L'actualité de l'assurance

Vu dans la presse

Toutes les parutions